El nuevo sistema de pagos en cuotas desafía a bancos, fintechs y a gigantes como Visa y Mastercard

Un informe de la clasificadora de riesgo Fitch Ratings encendió las alarmas en la banca latinoamericana: la inminente implementación de Pix Parcelado, la nueva modalidad del sistema de pagos instantáneos de Brasil, podría transformar por completo la industria de medios de pago y abrir un frente de competencia directa contra las tarjetas de crédito.

Pix, lanzado en 2020 y adoptado ya por más del 90% de los brasileños bancarizados, se ha convertido en un pilar del ecosistema financiero del país. Ahora, con la opción de dividir compras en cuotas directamente desde la plataforma, se da un salto cualitativo: el sistema deja de ser solo un riel de pagos para convertirse también en un vehículo de crédito masivo.

La magnitud del cambio es evidente. En Brasil, las ventas en cuotas sin interés - el famoso parcelado sem juros - representan casi la mitad del valor total transado con tarjetas de crédito. Fitch advierte que este es precisamente el segmento más expuesto a la disrupción que traerá Pix Parcelado, pues ofrece a consumidores y comercios ventajas difíciles de igualar.

Para los comercios, la principal diferencia radica en que reciben el monto completo de inmediato, reduciendo riesgos de crédito y problemas de capital de trabajo. Para los consumidores, especialmente los 60 millones de brasileños que no poseen tarjeta de crédito, la nueva herramienta abre la puerta a financiamiento más simple, sin las trabas de evaluación crediticia y con menos costos asociados.

El informe destaca que esta movida obligará a bancos y fintechs a redoblar su inversión en tecnología y en gestión de datos para ofrecer soluciones competitivas. Asimismo, redes internacionales como Visa y Mastercard se verán presionadas a rediseñar sus productos y a agregar funcionalidades que justifiquen su relevancia frente a un sistema que reduce intermediarios y costos de emisión.

La lógica no es del todo nueva en Brasil. Fitch recuerda que los pagos en cuotas forman parte del ADN del consumo brasileño desde hace décadas, a través de modalidades como los carnês, cheques postdatados o boletos. La diferencia ahora es la escala y la digitalización: un modelo de financiamiento histórico, llevado al siglo XXI mediante el celular.

Más allá de la competencia inmediata con las tarjetas, Fitch plantea que Pix Parcelado podría convertirse en un motor de inclusión financiera, especialmente para consumidores de bajos ingresos y subatendidos, que hasta ahora se veían obligados a asumir tasas altísimas o directamente quedaban fuera del sistema de crédito. En paralelo, se abre una ventana de innovación para las fintechs, que podrán crear herramientas de gestión de presupuesto, expandir la oferta crediticia y competir en igualdad de condiciones con la banca tradicional.

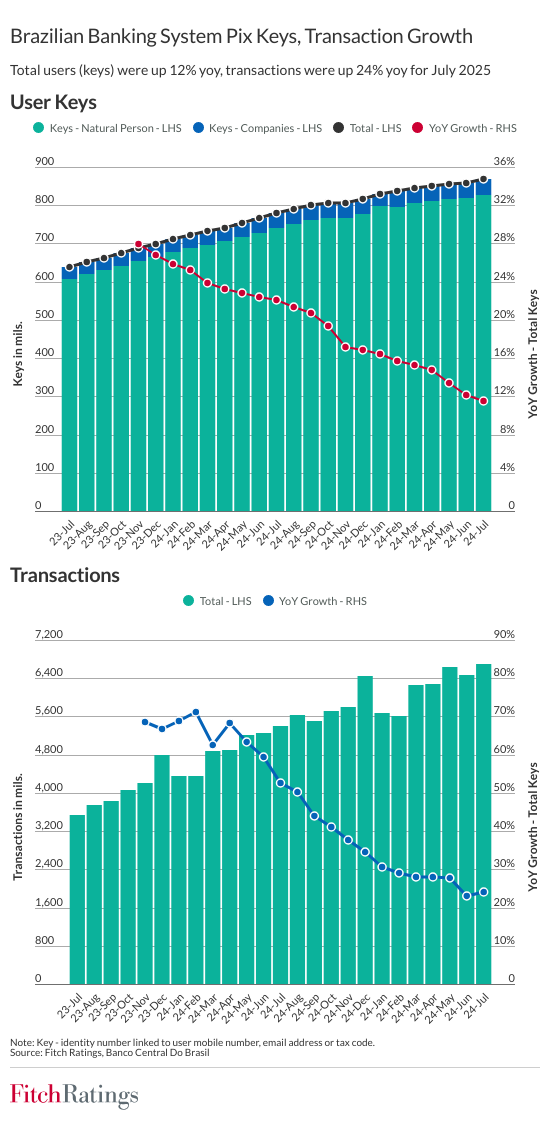

Además, las estadísticas de adopción de Pix siguen creciendo a ritmo acelerado. El sistema bancario brasileño reportó que en julio de 2025 el total de usuarios (claves) aumentó un 12% interanual, mientras que las transacciones crecieron un 24% interanual. En el caso de Pix en Brasil, cuando se habla de “usuarios (claves)” se refiere a las Pix Keys (chaves Pix). Estas son los identificadores únicos que cada persona o empresa registra para usar el sistema, y pueden ser: número de identificación tributaria (CPF o CNPJ), correo electrónico, número de celular o una clave aleatoria generada por el sistema

En síntesis, la clasificadora proyecta un escenario de “sacudida estructural” en el mercado de pagos: menos intermediarios, menores costos, más competencia y un terreno de juego digital que redefine la relación entre bancos, comercios y consumidores.