Busca pasar de exploradora a productora en 18 meses

La australiana Cobre Limited (ASX: CBE) anunció la adquisición progresiva del proyecto Sierra Atacama, en el norte de Chile, en una operación que podría alcanzar los US$30 millones por el 51% de la propiedad. La compañía levantará A$60 millones para financiar el desembarco y promete transformar una operación subterránea hoy subeconómica en un productor relevante de cobre en apenas 18 meses.

El activo, ubicado en la Región de Antofagasta, produce actualmente cerca de 400 toneladas mensuales de cobre cátodo mediante lixiviación y SX-EW. Sin embargo, la propia presentación a inversionistas reconoce que la operación no es económicamente atractiva en su estado actual, lo que obliga a un plan intensivo de optimización, renegociación de contratos y expansión hacia minería a cielo abierto.

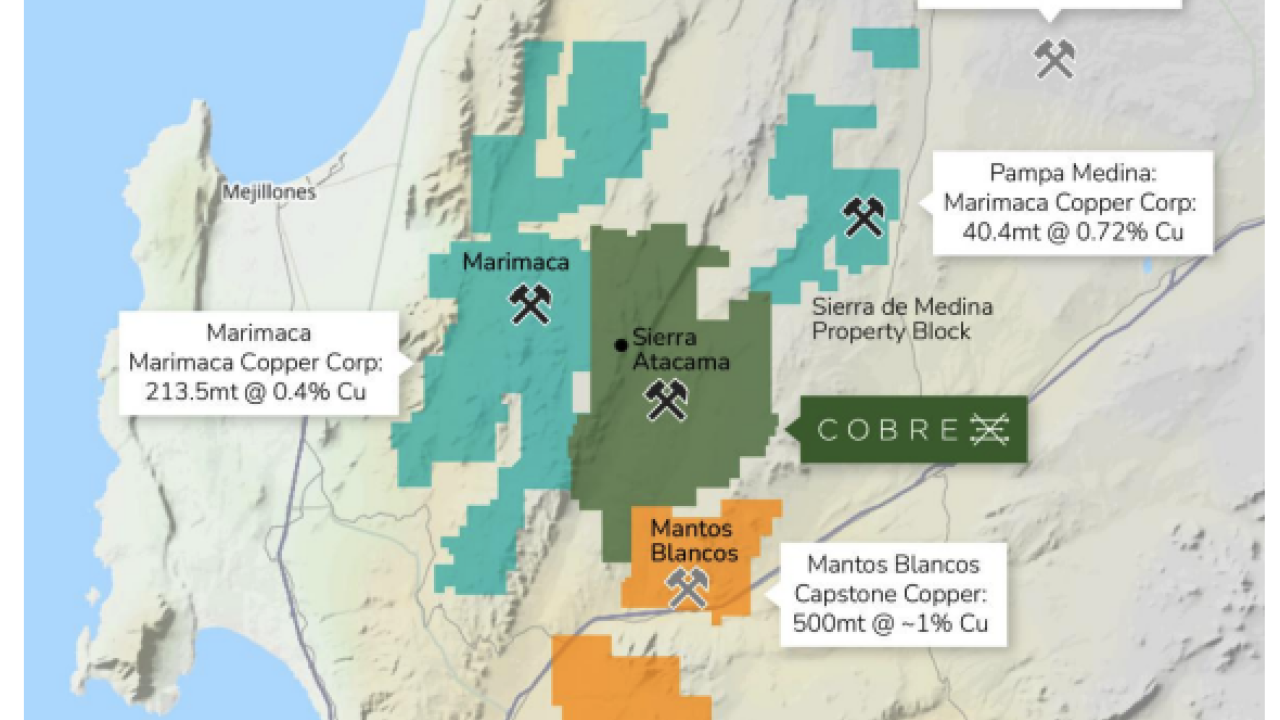

La apuesta de Cobre es clara: pasar de exploradora a productora en una de las jurisdicciones más atractivas del mundo para el cobre. El proyecto se emplaza entre operaciones como Mantos Blancos y Marimaca, lo que le permite reforzar su narrativa de distrito minero probado. El argumento es que existe infraestructura instalada - incluidos 80 kilómetros de labores subterráneas y una planta SX-EW con capacidad expandible - y que la inversión requerida sería acotada en relación con el potencial de producción.

El plan contempla elevar la producción a 1.000 toneladas mensuales en una primera etapa, para luego avanzar hacia 25 mil toneladas anuales en un horizonte de 18 meses. Con el cobre cotizando en torno a los US$13.000 por tonelada, el relato financiero resulta seductor. Pero la ecuación depende de ejecución impecable y de que los costos operacionales acompañen.

Uno de los puntos sensibles es que el recurso reportado está bajo estándar canadiense NI 43-101 y aún no ha sido validado bajo el código JORC exigido por el mercado australiano. La propia compañía admite que no está utilizando ese recurso como base formal para efectos regulatorios, lo que deja abierta la interrogante sobre la robustez geológica definitiva del proyecto.

A eso se suma una dilución relevante para los actuales accionistas. La emisión de 400 millones de nuevas acciones elevará el total en circulación a cerca de 923 millones, casi duplicando la base actual. Además, el proyecto mantiene deuda corporativa por unos US$25 millones, con pagos mensuales y un vencimiento inmediato que deberá ser cubierto con caja.

Sierra Atacama pertenece hoy al empresario chileno Martin Borda, fundador de Multiexport Foods, quien ha invertido más de US$40 millones en el desarrollo del activo. La relación previa entre Borda y el presidente de Cobre, Martin Holland - quien participó en la venta de Lithium Power International a Codelco - refuerza la dimensión estratégica del acuerdo y su anclaje local.

En el fondo, más que una historia de descubrimiento, lo que se está jugando es un “turnaround” minero en suelo chileno. Si Cobre logra estabilizar la operación, certificar recursos bajo estándar JORC y ejecutar la expansión a rajo abierto, el mercado podría premiar el salto a productor. Si no, la operación corre el riesgo de diluir valor en un escenario donde el entusiasmo por el cobre convive con exigencias cada vez mayores en materia técnica, financiera y regulatoria.