Ganadores de hoy no sobreviven mañana

El último Scorecard de Persistencia para América Latina de S&P Dow Jones Indices vuelve a tensionar una de las creencias más instaladas en la industria financiera: que el desempeño pasado es una señal útil para elegir fondos. En el caso chileno, la evidencia es especialmente incómoda.

El informe, que analiza la capacidad de los fondos para sostener su rendimiento en el tiempo, muestra que la gestión activa en Chile no solo es volátil, sino que además carece de consistencia estructural. La conclusión no es nueva, pero sí más categórica: los ganadores rotan rápido y la persistencia es la excepción.

Chile: el dato más duro del informe

El punto más crítico es directo. Ninguno de los fondos de renta variable en Chile que se ubicó en el primer cuartil en 2021 logró mantenerse en esa posición durante los cuatro años siguientes hasta 2025.

No se trata solo de dificultad para repetir resultados. Es una señal de que el liderazgo en desempeño es transitorio, incluso en horizontes relativamente cortos.

En una medición intermedia, el panorama tampoco mejora. Entre los fondos chilenos que estuvieron en el primer cuartil durante los tres años finalizados en 2022, solo un 20% logró mantenerse en esa posición en los tres años posteriores.

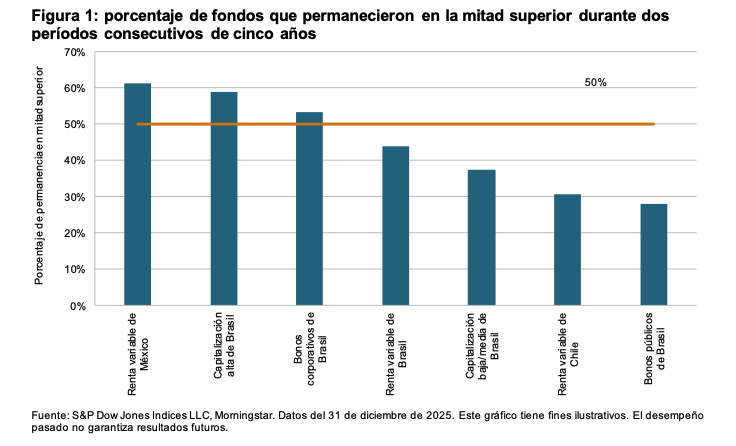

Más aún, al ampliar la ventana, el deterioro es evidente. Solo 14,3% de los fondos que lideraban en el período de cinco años hasta 2020 se mantuvieron en ese nivel en los cinco años siguientes, mientras una mayoría significativa cayó a los peores desempeños o desapareció del mercado.

Alta rotación y destrucción de fondos

El informe no solo habla de rendimiento. También deja ver un fenómeno menos discutido, pero igual de relevante: la supervivencia.

En Chile, una proporción relevante de fondos termina fusionada o liquidada tras perder desempeño. En algunos cortes, más del 40% de los fondos que alguna vez estuvieron en el primer cuartil desaparecen en los años siguientes.

Esto introduce un sesgo clave para los inversionistas. El historial disponible tiende a mostrar a los sobrevivientes, no a los que fracasaron. En la práctica, la industria exhibe resultados que ya vienen filtrados.

El problema se amplifica en inversiones internacionales

La falta de persistencia no se limita a la renta variable local. En los fondos globales domiciliados en Chile, el panorama es incluso más débil.

El informe muestra que el 80% de los fondos de renta variable global que estaban en la mitad superior de desempeño perdió esa posición o fue fusionado o liquidado en los tres años siguientes.

En algunos segmentos, simplemente no hay continuidad. Fondos que lideran en un período pasan a posiciones rezagadas o desaparecen, sin puntos intermedios consistentes.

Latinoamérica: un patrón, pero con matices

El fenómeno no es exclusivo de Chile, pero sí más marcado.

A nivel regional, el informe identifica que solo 5 de 405 fondos, equivalente a 1,2%, logró mantenerse en el primer cuartil durante cuatro años consecutivos.

Sin embargo, países como México muestran algo más de estabilidad relativa en ciertos horizontes, lo que sugiere que el problema chileno no es solo estructural de la industria, sino también del mercado local.

Lectura crítica: la narrativa que no cierra

El resultado abre una tensión relevante para la industria de fondos en Chile. Buena parte de la propuesta de valor de la gestión activa se construye sobre la capacidad de generar retornos superiores de manera sostenida.

Pero la evidencia apunta en otra dirección. Si el liderazgo no persiste, la selección basada en rankings históricos pierde sentido como criterio central.

Más que un problema de talento individual, el informe sugiere un entorno donde la competencia, los costos, la eficiencia de mercado y la propia dinámica de los flujos hacen extremadamente difícil sostener ventajas en el tiempo.

El impacto para inversionistas

Para el inversionista final, la lectura es incómoda pero clara.

Elegir fondos en base a su desempeño reciente puede ser, en el mejor de los casos, una apuesta con baja probabilidad de repetición. En el peor, una ilusión estadística reforzada por la desaparición de los perdedores.

El mensaje de fondo no es que no existan buenos gestores, sino que identificarlos ex ante sigue siendo un desafío estructural.